記事によると、麻生首相が「住宅ローン減税は過去最高のところまで引き上げろ」と与謝野馨経済財政担当相や与党幹部に指示したとのこと。

低迷が続く住宅・不動産市場のてこ入れが狙いだそうだ。

ここで、ファイナンシャルプランナーの視点で、住宅ローン控除をについて簡単に整理したい。

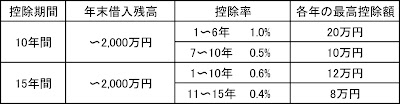

現行の住宅ローン減税(住宅ローン控除)は、年末借入金残高2,000万円を上限に1〜6年目は残高の1%、7〜10年目は0.5%を所得税から控除する仕組みとなっている。

さらに詳しく説明すると、控除を受けるには下記の要件を満たす事が必要。

・所得金額が3,000万円以下であること

・ 取得から6ヶ月以内に自己の居住の用に供す(自営業などで床面積の1/2以上が居住用以外の場合は不可)

・ 登記簿の面積が50㎡以上(登記簿とパンフレット表記の面積は異なるので注意が必要)

・ 償還期間が10年以上(繰上げ返済により10年未満となった場合は適用不可)

・ 住宅ローンの年利が1%以上であること

そして、最初の年に確定申告が必要なことも忘れてはいけない。

なお、今年居住した場合、住宅ローン控除は下記2通りから選べることになっている。

4年前までは年末借入金残高が5,000万円を上限に、10年間1%(各年の最高控除額50万円)の控除が適用されていた。

それが、毎年控除率とともに年末借入金残高の上限も低くなり、不動産取得に関する減税が引き下がっていたので、個人の不動産消費は冷え込んでいた。

その中、サブプライムローン問題に端を発した今回の経済対策。果たして消費活動や金融機関取引の活発化は成功するか。

今後の経済対策内容の動向を注意深くチェックしたい。

0 件のコメント:

コメントを投稿